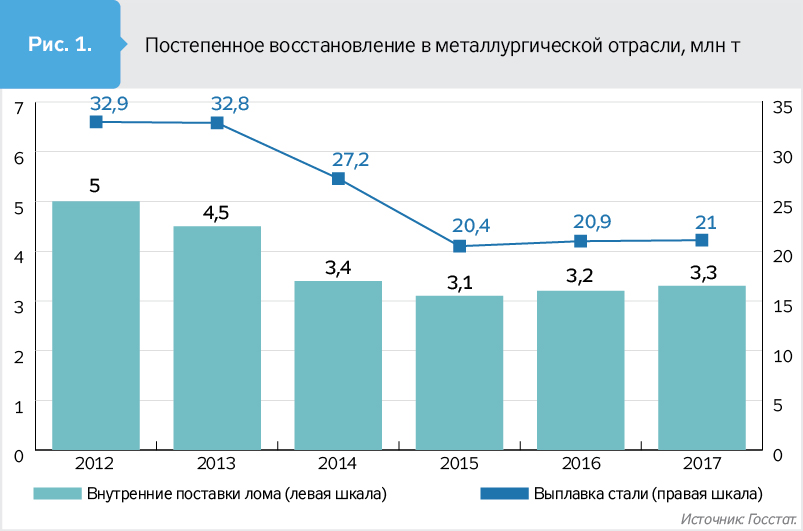

Лом черных металлов, поставки на рынок.

В настоящее время при импорте лома и отходов черных металлов из Республики Казахстан (страны-участницы Таможенного союза, сейчас Евразийского экономического союза) на территорию Российской Федерации сложилась неоднозначная правоприменительная практика при исчислении налога на добавленную стоимость (далее по тексту – НДС) на импорт металлолома из указанной страны в адрес российских потребителей.

Так, по мнению Министерства финансов Российской Федерации, российская организация, которая производит импорт лома черных металлов Московская область из Казахстана в Россию лом, обязана исчислить НДС по таким товарам по ставке в размере 18 процентов (письма Министерства финансов Российской Федерации № 03-07-13/01-30 от 2 августа 2011 года, № 03-07-13/01-04 от 22 января 2013 года, № 03-07-13/1/17326 от 16 апреля 2014 года).

Обоснованием этого вывода, по мнению Министерства финансов Российской Федерации, является отсутствие в ст. 150 Налогового Кодекса Российской Федерации, регулирующей перечень товаров, ввоз которых на территорию Российской Федерации не подлежит налогообложению НДС, лома и отходов черных металлов, несмотря на то, что оборот по реализации лома и отходов черных металлов на территории Российской Федерации (внутренний оборот) освобожден от НДС в силу п.п. 25 п.1 ст. 149 Налогового Кодекса Российской Федерации.

В то же время Министерством финансов Российской Федерации не было учтено следующее.

1. Действительно, согласно ст. 3 Соглашения между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 года «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе» (в редакции Протокола от 11.12.2009 года) при импорте товаров на территорию одного государства — участника таможенного союза с территории другого государства — участника таможенного союза косвенные налоги взимаются налоговыми органами государства-импортера. Косвенные налоги не взимаются при импорте на территорию государства — участника таможенного союза товаров, которые в соответствии с законодательством этого государства не подлежат налогообложению при ввозе на его территорию.

Читайте также: Актуальная информация на портале Nrus.top

Читайте также: Женский интернет-журнал juliel.ru/

Читайте также: Современные технологии Qwert.top